澳洲幸运5app官网下载 六大行存量个东谈主房贷余额减少0.7万亿元,还有必要提前还贷吗?

发布日期:2026-04-10 21:16 点击次数:102

每经记者|赵景致每经裁剪|魏官红

提前还房贷的风,鸿沟了吗?

2022年下半年运转,我国个东谈主住房贷款借款东谈主加速提前偿还贷款,并渐渐造成了一段时辰内的“提前还款潮”。

但如今,凌晨抢号、列队多月的场景决然不常见。如今提前还贷的“风”是否还在抓续?《逐日经济新闻》记者整理数据发现,国有六大行存量个东谈主房贷总数约24.48万亿元,相较上一年减少约0.71万亿元。

“当今提前还房贷细则照旧有的,然则和前几年比较细则弗成称之为‘潮’了。”博通计算首席分析师王蓬博暗示,按揭贷款余额下落是住户提前还房贷重叠客岁购房的意愿不高共同导致。

值得细心的是,本年一季度楼市出现“小阳春”,关于这种情况,资深金融计谋群众周毅钦觉得,这次不是短期的超跌反弹,而是跟着市集利率的缓缓下长入购房计谋的缓缓减轻,市集信心正在稳步建设,且该趋势有但愿在二季度抓续。

记者整理数据发现,银行个东谈主住房贷款余额仍不才降。

2024年,当作房贷披发的主力军,国有六大行个东谈主住房贷款就减少了0.62万亿元;而2025年全年净减少0.71万亿元,较2024年的降幅有所扩大。

值得细心的是,2025年上半年国有六大行所有减少额为1078亿元,较2024年上半年的3255亿元贯通减少,但2025年下半年大幅减少约6022亿元,使得客岁个东谈主房贷举座缩水幅度较2024年进一步扩大。

跟着个东谈主房贷余额不休缩减,咫尺国有六大行的个东谈主住房贷款余额均告别了“6万亿元期间”。

从世界大盘来看,个东谈主住房贷款余额相同下行。央行数据骄慢,2025年年季世界个东谈主住房贷款余额为37.01万亿元,同比下落1.8%,这理解部分银行个东谈主房贷余额以致有所高潮,银行个东谈主房贷干涉致密化竞争阶段。

在业内看来,存量房贷余额的下落,其实是两个力量的角力:一是提前还贷“抽走”了些许,二是新披发房贷“补进”了些许。

“当今提前还房贷细则照旧有的,然则和前几年比较细则弗成称之为‘潮’了。”王蓬博暗示,提前还房贷重叠客岁住户购房的意愿不高,两个身分共同作用导致银行个东谈主房贷余额减少。

北京金钱贬责行业协会特约连络员杨海平暗示,房地产咫尺仍是处于转机期,咫尺有好多刚需客群,开云app登录入口但也有好多不雅望客群,总体按揭贷款增长乏力。

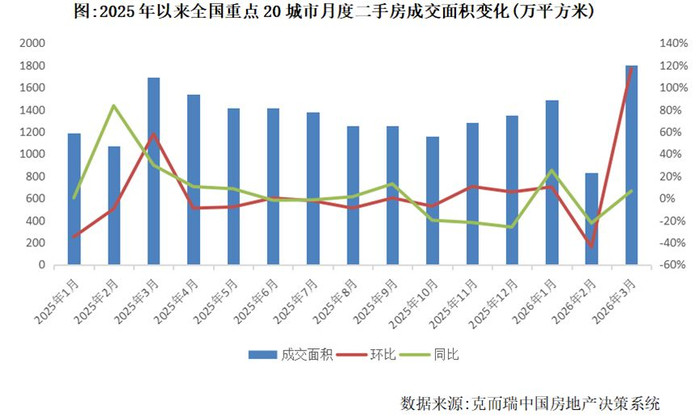

本年一季度,内地二手房产交往迎来小阳春。克而瑞讲述骄慢,3月要点20城二手房成交面积约1797万渊博米,环比增长117%,同比亦增长6%;一季度累计成交面积约4108万渊博米,同比增长4%。

而在这波“小阳春”行情中,北京、上海等一线城市充任了“领头羊”扮装。

“2026年一季度楼市的‘小阳春’以一线城市的二手房市集为主要复苏推能源量,咫尺正处于慈悲建设阶段,其回暖态势可能具备一定的接续性。”周毅钦对记者暗示,跟着“小阳春”行情降临,这对交易银行个东谈主住房贷款余额的积极影响也会缓缓走漏。

“虽未已毕全面回转,但我觉得不是短期的超跌反弹,而是跟着市集利率的缓缓下长入购房计谋的缓缓减轻,市集信心正在稳步建设,我觉得有但愿在二季度抓续。”周毅钦指出,二手房成交活跃将径直带动房贷肯求量普及,缓缓减缓余额下落幅度,后续有望对房贷余额造成积极撑抓,澳洲幸运5app官网下载举座楼市正朝着“量升价稳”的处所迈进。

上海易居房地产连络院副院长严跃进对记者暗示,“小阳春”更多侧重于要点城市的二手房交往,当今仍处于世界楼市复苏的低级阶段,二季度市集交往进一步向好,对贷款市集也有积极的撑抓作用。“但有些客户是公积金贷款,不会统计到交易银行贷款数据上,也会对交易贷款余额产生影响。”

关于本年个东谈主房贷情况,记者细心到,多家银行贬责层也在事迹发布会上进行了表态。其中,交通银行对个东谈主房贷业务的判断较为乐不雅。

2025年度事迹发布会上,交通银行副行长周万阜先容,干涉2026年3月以来,该行按揭贷款的进件量贯通高潮。“这应该是房地产市集企稳的一种信号。”周万阜暗示,淌若这一趋势抓续下去,2026年房贷业务将缓缓已毕正增长,并带动交通银行整个零卖贷款已毕预期的增长主义。

工商银行副行长王景武则对个贷不良率进行了复兴。王景武称,该行个东谈主贷款资产质料始终保抓优良,近两年受经济转型、房地产市集转机、阶段性供需失衡等身分影响,不良率短期有所上行,与行业举座趋势一致。

“我国经济基础稳、韧性强、潜能大,始终向好的撑抓要求和基本趋势都莫得变调,异日个东谈主贷款风险可控。”王景武判断,跟着一揽子计谋加速落地,以及计谋红利抓续开释,个东谈主信贷市集基础将缓缓改善,个东谈主贷款资产质料也将归来合理水平。

诚然国度在房地产方面也在不休出台计谋,且楼市也骄慢回暖迹象,但杨海平对记者暗示,按揭贷款在银行资产确立中的比例或会是一个下落的趋势。

从咫尺数据来看,记者细心到大行个东谈主阔绰贷款、个东谈主计算性贷款已毕大幅增长。其中工商银行个东谈主阔绰贷款增多778.19亿元,增长18.5%,个东谈主计算性贷款增多2522.38亿元,增长15.0%;中国银行境内个东谈主阔绰贷款增长幅度达28%。

此前住房贷款“提前还款潮”主要动因在于借款东谈主,一方面由于经济波动,另一方面由于我国金融市集波动加重,股票、基金等价钱大幅度下行,等闲住户投资收益下落贯通,风险偏好趋于保守。此外澳洲幸运5app官网下载,部分存量住房贷款利率偏高,部分借款东谈主存量房贷利率进步5%,各身分鼓励下,借款东谈主将正本用于投资的部分资金用于提前还款。

不外,跟着存量房贷利率下调,个东谈主住房贷款利率资本也在渐渐下落。左证央行数据,本年2月份,个东谈主住房新披发贷款加权平均利率约3.1%,已较上年同时低约10个基点,贷款利率保抓在低位。

利率处于低位,个东谈主提前还款还合算吗?

“划不合算这个事,需要看阔绰者当今的投资或储蓄讲演水平,和调降后的房贷利率的差值有多大。”王蓬博暗示。淌若投资收益率高于贷款利率,则可商酌将资金更多用于投资;反之则不错商酌部分或一王人偿还贷款。此外,还需要为生存日常支拨与异日养老、医疗等留足资金。

此外,从还款形势来看,一般来说等额本金还款形势前期偿还的本金多、利息少,比较来说提前还款会更合算少量;等额本息还款形势前期偿还的利息多、本金少,淌若还款已过一半,也不错不商酌提前还款。

正规投注平台官方网站上一篇:澳洲幸运5app下载 伊朗新魁首尽然好猛,3句话一槌定音!好意思高层对中国说出金石之言

下一篇:没有了

备案号:

备案号: