|

你知说念电脑、手机里用的存储芯片主要分几种吗?说白了就两大类:一种是DRAM内存(包括当前最火的HBM),另一种是NAND闪存。 这两种加在沿途,占了全部存储芯片市集的98%,剩下的那些基本齐是“边角料”。谁如若把这两块拿下了,基本就等于掌捏了存储寰球的半壁山河。 中国在这两个规模各有一家主力选手:长鑫存储主攻DRAM,长江存储主攻NAND。长鑫一经作念得可以了,稳稳坐在专家第四的位置上,前边惟一三星、SK海力士和好意思光三家巨头。

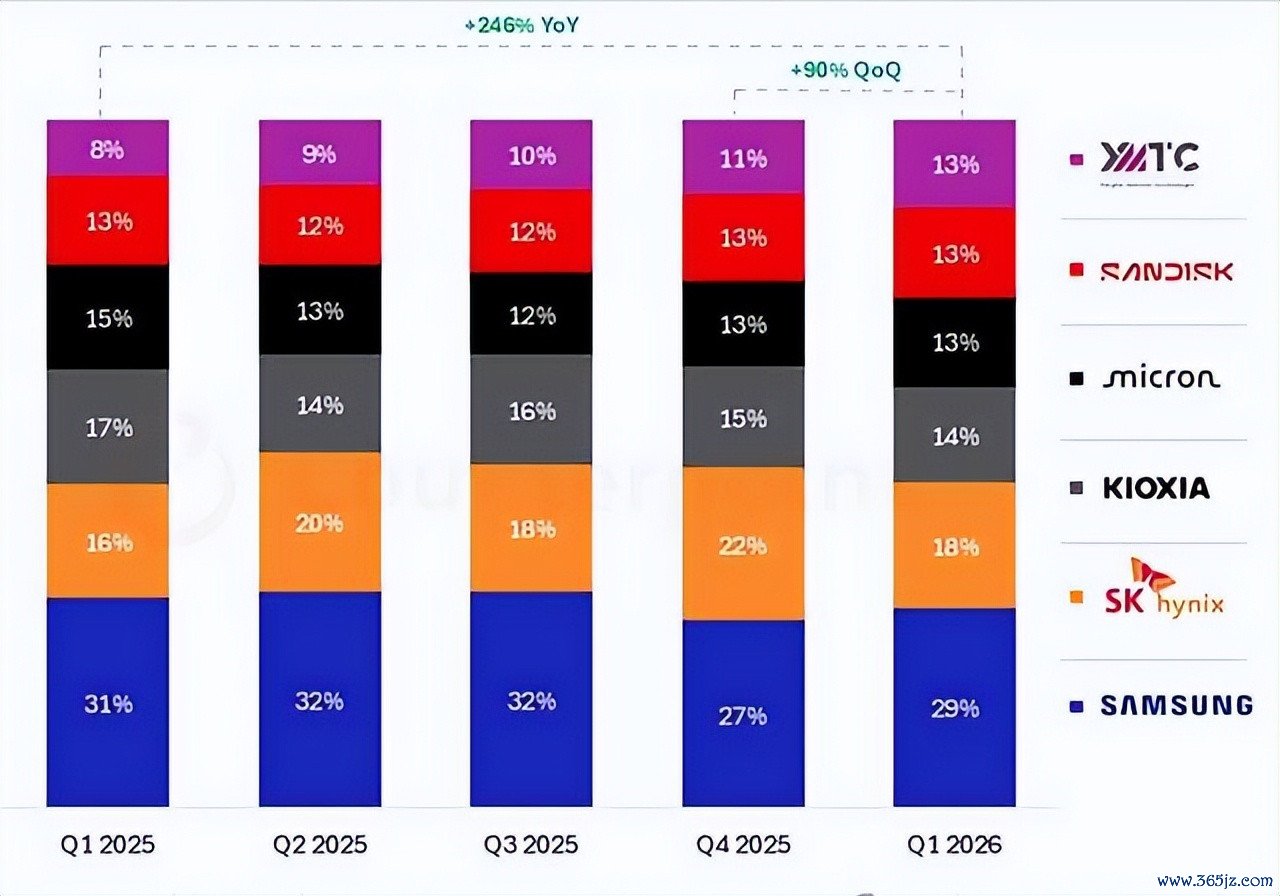

但长江存储的情况就不太相似了——到当前扬弃,它还没挤进专家前五。 最近,TrendForce(集邦不绝)发布了2026年第一季度专家NAND闪存市集的营收和份额数据。我们径直看数字:名按次一的是三星,拿走了31.6%的份额;第二是SK海力士(含Solidigm),占了17.6%;第三名铠侠,13.9%;第四名好意思光,亦然13.9%;第五名闪迪,如故13.9%。 这五家加起来,一共拿下了专家90.9%的市集。换句话说,全寰球每10块钱的NAND闪存贸易,有9块多齐进了这五家口袋。 那长江存储呢?不在前五名内部。

可能有东说念主会问:另一家机构的数据不是流露长江存储也有13%的份额吗?没错,前几天如实有另一份敷陈,内部的前五名和TrendForce彻底相似,份额也差未几。 阿谁表上长江存储的份额四舍五入后亦然13%,幸运5看着跟好意思光、闪迪、铠侠差未几,但试验上它排在第六位,营收比前五名如故要少少量。 13%听起来不小了,但这里有个细节:市集是典型的“赢家通吃”表情。前五名里除了三星一骑绝尘,第二到第五之间的差距其实并不大。长江存储的13%固然咬得很紧,但即是差那么相连——名分上没进前五,品牌影响力和订价讲话权也差着一截。

话说归来,我们也得看到逾越。这几年国产存储芯片从无到有,从被卡脖子到渐渐追平时间,一经额外破碎易了。无论是长鑫的DRAM如故长江存储的NAND,在时间上跟国外巨头的代差一经基本抹平。脚下最大的差距不是在时间图纸上,而是在产能规模上——三星、海力士们一年能产若干片晶圆,我们当前如实还比不了。 好音书是,这条路是看得见的。只须握住参加、握住扩产,把产能堆上去,把资本降下来幸运5,把份额少量点啃下来,国产存储从“追跑”到“并跑”再到“领跑”,仅仅一个时刻问题。也许再过几年再回头看,专家前五的名单里,就会稳稳地写上“长江存储”四个字。 |

备案号:

备案号: