|

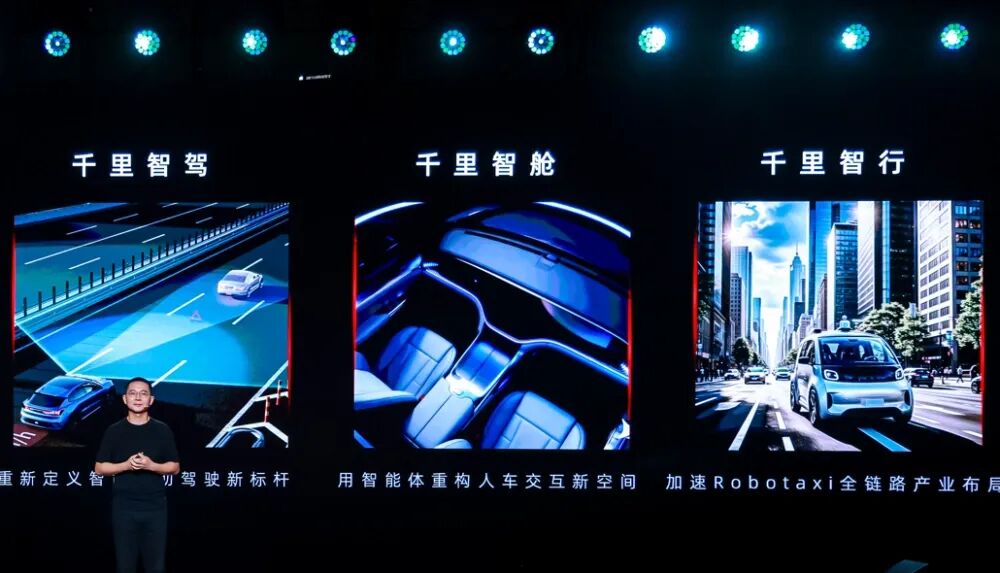

(本文作家为 创业最前方,钛媒体经授权发布) 文 | 创业最前方 4月23日,招股书失效后仅一周时辰,沉科技便火速完成二次递表。 这份招股书,承载着一家老牌车企向AI科技公司转型的全部贪心,也暴露了其转型期的真实窘境。 沉科技的前身力帆科技,曾是中国首家在A股上市的民营乘用车企业,1992年以摩托车发动机业务起家,茂盛时期是国内燃油车范围的进攻玩家。 果然的移动点出当今2024年7月。旷视科技首创东谈主印奇通过旗下公司以24.3亿元受让镇定持有的沉科技19.91%股份,成为公司第二大股东,并于同庚11月厚爱出任董事长。 印奇的入局,标记着沉科技从传统制造企业向AI科技企业的透澈转型。 2025年2月,公司厚爱改名为沉科技,切割老力帆标签,竖立了以智能驾驶、智能座舱与Robotaxi为中枢的“AI+Mobility”策略标的。 在公司的IPO募资用途中,也将上游产业链资源整合、AI驱动策略、增强研发智力、加强中国及国外市集的销售和劳动集聚等写在了秀好意思的位置。 关联词,二次递表的背后,是对公司在财务沉寂性、期间交易化以及联系往来风险等多重维度的深层拷问。 而据《21世纪经济报谈》近期从多位信源处获悉,沉科技筹算和北汽搭伙,本年年内筹算将会落地,具体决议仍在筹议中。赫然,这是沉科技弱化镇定标签、拿到更多车企订单的尝试。 这场从“力帆”到“AI”的豪赌,究竟能走多远? 01 百亿营收背后的盈利困局与“镇定依赖症”翻开沉科技的招股书,一组数据揭示了转型期的真实底色。 2023年至2025年的弘扬期内,公司营业收入由66.98亿元增至98.76亿元,面对百亿元大关,但利润端的故事并不乐不雅:同期公司伙同三年录得净蚀本,永别为2.62亿元、3.29亿元和3.21亿元,累计蚀本达9.12亿元。 仔细不雅察报表发现,撑持其账面盈利的主要能源有两个:一是汽车和摩托车业务销量的收复性增长,2025年公司策划行径现款流净额也大幅改善至12.98亿元;二是至关进攻的特殊常性损益,据招股书数据,2025年公司证明政府补助收入3.93亿元——是全年归母净利润的4.7倍。 这种“补贴依赖症”在制造业转型企业中并不鲜见,但对于一家声称要向AI科技公司转型的企业而言,主营业务的造血智力缺失,无疑是悬在头顶的达摩克利斯之剑。 毛利率方面,举座毛利率从2023年的4.1%渐渐爬升至2025年的8.0%,其中2025年中枢汽车业务毛利率仅2.8%,尽管较2023年的-5.3%已有显赫改善,但在整车行业中仍处于极低水平。 沉科技方面示意,汽车业务毛利率始终受压的中枢原因,在于市集竞争热烈导致汽车订价受压及销量相对较低,进而令单元采购及制形成本因范围经济有限及固定成本摊派成果低下而加多。 值得矜重的是,沉科技的汽车业务主要专注于劳动集合采购的B端客户,平庸为企业或机构客户而非个东谈主破费者,在这个细分市集,汽车销售并不依赖品牌溢价,而所以范围化、性价比为主导的大量往来形态,行业自己利润浅近,难以撑持高毛利。 比较之下,2025年新增的科技业务(智能驾驶照看决议)孝顺了3.5亿元营收,毛利率达到30.4%,但占总收入比重仅3.5%。 这一业务的领悟性远不如其他业务。“科技业务尚处‘烧钱’阶段,远不及以扭转举座盈利疲弱的神色。”业内东谈主士评价称。 更值得警惕的是公司对镇定集团的深度双向依赖。 弘扬期内,来自镇定集团的收入永别为22.49亿元、21.44亿元和29.25亿元,占比永别为33.6%、30.8%和29.6%,稳居第一大客户;同期向镇定集团的采购金额永别约为33.87亿元、19.63亿元和26.48亿元,占比永别为50.1%、29.3%和30.8%,不异是第一大供应商。 2025年年报娇傲,公司向联系方采购商品及接收劳务的含税往来额为33.03亿元,向联系方销售商品及提供劳务的含税往来额为36.15亿元,主要联系方均为镇定系公司。 这种“进销两端”齐被联系方紧紧掌控的结构,在A+H上市公司中较为凄惨。 换句话说,沉科技向“镇定系”卖车,同期从“镇定系”买整车、整车成套件和汽车零部件,将来还预期向镇定集团提供智能驾驶照看决议,形成了一种“既卖居品给镇定,又从镇定买零部件”的闭环。 图 / 镇定汽车官网 尽管镇定目下与沉科技呈现出强力的绑定关系,不错为其提供较为领悟的采购和联系往来,但是跟着公司居品多元化的发展标的以及居品定位不同,不同的智驾决议选拔必将是发展的势必,这种绑定关系也并非安枕而卧。 02 AI老兵的智驾蓝图与800万辆野望尽管财务数据略显粗重,沉科技在业务层面的布局号称激进。 2025年1月,公司引入智舱团队,打造沉智舱板块;3月与镇定、旷视等搭伙成立重庆沉智驾有限公司,沉科技、镇定和重庆迈驰(旷视旗下承载智驾业务的主体)各占股30%;6月厚爱发布面向L2+级的智能援助驾驶照看决议沉智驾1.0,并公布面向L3级、L4级的智能驾驶居品阶梯图;8月,镇定将极氪智驾团队、镇定磋磨院智驾团队以及旷视旗下智驾品牌“迈驰智行”团结入沉科技旗下智驾公司沉智驾。 此次整合范围庞大,波及约3000东谈主。整合后,前华为车BU总裁王军担任沉智驾董事长兼CEO,前极氪智驾副总裁陈奇任联席CEO,旷视联合首创东谈主杨沐任CTO,形成了“AI期间+量产落地”的组合。 同庚10月,沉科技则与成齐市政府达成策略相助,并表沉智驾后飞速鼓吹港交所IPO。 本年4月22日,沉科技更是在北京车展前夜举行AI策略暨居品发布会,初度系统阐释以“AI+车”为中枢的期间阶梯、交易主义与生态布局。 这亦然原荣耀总裁赵明加入沉科技成为联席董事长以来的初度公开亮相。赵明与印奇单干明确:前者负责鼓吹居品移动与市集加快落地,后者主捏期间阶梯与策略标的。 在期间架构上,沉科技在智驾端以L4级和洽架构搭救L2++量产居品,将L4的安全冗余、感知精度与决策智力径直下放至量产车型。 在智能座舱侧,以Agentic重建座舱系统,将其定位为具备自主决策与跨场景协同智力的“超等智能体”,中枢智力涵盖鲁莽语义领路、车辆底盘与能源系统联动,以及从意图识别到任务践诺的全过程意会。 印奇对期间阶梯的判断颇为赫然。他曾对媒体示意,L3是智能驾驶发展的必经之路,2026年幸运5澳洲app(中国)官方下载有望领先在高速公路场景启动试点,预测两年傍边实现期间练习。 图 / 沉科技官网 L4自动驾驶目下的可行阶梯为特斯拉阶梯,即“模子驱动+数据飞轮”形态,而非Waymo依赖群众系统与重金钱传感器的阶梯,这与目下主流的智驾公司发展旅途一致。 为此,幸运5澳洲app(中国)官方下载沉科技宝石L2、L3、L4同源期间架构,以高阶期间逻辑携带量产系统,并赓续将L4级体验下放到L2、L3场景之中。同期,以宇宙模子与VLA(视觉言语动作)为中枢基石,通过与阶跃星辰联合研发“原生智驾基座大模子”,冲破开源模子上限。 4月23日,阶跃星辰晓示与沉科技达玉成面策略相助,从底层共建原生智驾基座模子,进步智驾模子上限。而同期出任阶跃星辰董事长和沉科技掌舵东谈主的印奇,这意味着他同期执掌两家公司,一家聚焦“AI+车”,另一家专注基础大模子。 交易化主义方面,沉科技淡薄了相配激进的范围筹算。 官方数据娇傲,沉科技智驾系统刻下装车量已近50万辆,隐敝17款车型,援助驾驶激活率达92%。 在此基础上,公司明确将来三年累计装车800万辆的主义:2026年底实现100万至130万辆,2027年新增270万至330万辆,2028年再新增350万至400万辆,剑指群众最大智能驾驶照看决议供应商。 Robotaxi方面,筹算于2027年推出专用车辆与玄虚照看决议,涵盖车辆平台、L4自动驾驶系统及而已监控更正模块;2030年实现群众超越30万辆Robotaxi搭载其决议进入运营。 这是一幅贪心勃勃但是贵重重重的蓝图,理思与现实之间存在赫然落差。 遏抑发布会时,执行智驾装车量约46万辆,距2026年底主义尚有近三倍的差距。从46万辆到800万辆的越过,意味着将来三年内在产能适配、车型隐敝、数据闭环与赓续迭代等方面将同步加快鼓吹,这对一家尚未实现主营业务盈利的企业而言,无疑是巨大的资金与运营挑战。 此外,公司推出的全新AI汽车品牌“游心”(Pallade)定位20万至40万元中高端市集,试图以整车居品实现AI期间的范围化落地,但能否在竞争热烈的新能源车市中撕开缺口,仍是未知数。他更像是一个智驾样板间,企图向主机厂和破费者证明注解自身的智驾实力。 图 / 沉科技官网 但其顺利与否,高度依赖于镇定生态的销量撑持、期间降维带来的成果上风能否完满,以及“游心”品牌能否顺利演出好“期间展示窗”的扮装,从而眩惑到更多镇定体系除外的第三方客户。 03 A+H双平台背后的估值博弈与沉寂性质疑事实上,在市聚集,沉科技的本钱运作,远比其期间叙事更精彩的多。 印奇入主后,公司A股股价从2024年头低点的2.22元,全部涨至2025年9月的13.86元,最大涨幅超500%。遏抑2026年5月8日收盘,A股股价为11.30元/股,市值约511亿元。 本钱市集赫然快意于这套科技叙事,但估值的撑持基础是否沉稳,需要回到业务本体来注目。 从收入结构看,沉科技的收入救援依然是汽车业务。这块收入从2023年的36.95亿元增至2025年的63.47亿元,占总收入的比重从55.2%升至64.3%。 汽车和摩托车销售的收入共计占比依然在90%崎岖。这意味着,仅从收入结构来看,沉科技目下如故一家卖车和卖摩托的传统制造商。 摩托车业务(涵盖中大排量车型)反而承担了“现款牛”的扮装,收入从2023年的20.29亿元增至2025年的24.78亿元,2025年毛利率为11.7%,虽收入占比从30.3%降至25.1%,但盈利智力相对领悟。 一个值得温顺的信号是,A股暴露的2026年3月产销数据娇傲,沉科技年内的燃油汽车产销量在大幅增长,而新能源汽车产销量均遇到暴降,据称系“产线调治”所致。 在新能源转型的大趋势下,燃油车产销增长而新能源车下滑,是否与公司的“AI+车”策略存在资源分拨上的矛盾,仍有待商榷。 在本钱层面,沉科技也曾形成了国资、车企与科技力量结合的多元股东结构,但这种结构的复杂性似乎也带来了治理层面的挑战。 满江红基金当作单一大股东持有29.85%,背后站看重庆国资;镇定系通过重庆江河汇持有17.91%,是关键的产业本钱;印奇当作进攻股东,代表AI科技力量;疾驰数字期间的入股则带有国际品牌背书的意思。多方利益的均衡,将在很猛进程上决定公司策略践诺的连贯性。 IPO募资用途的表述也显现出公司的策略要点。招股书娇傲,募资将主要用于上游产业链资源整合、AI驱动策略与期间智力进步。 这意味着公司短期内仍需大齐本钱进入来撑持期间研发和生态推广,而盈利时辰表的不笃定,将径直影响港股投资者的认购意愿。 从行业竞争神色看,智能驾驶赛谈已进入尖锐化阶段。 比亚迪掀翻“全民智驾”大战,高速NOA功能下探到7万元的海鸥车型;华为赋能的鸿蒙智行新车频出,尤其在中高端市集活跃;小鹏、蔚来等新势力在智驾范围赓续进入;传统Tier 1供应商如博世、大陆也在加快转型。 沉科技当作其后者,诚然拿到了镇定的生态进口和阶跃星辰的期间底座,但要在如斯拥堵的赛谈中领有姓名,难度拦阻小觑。 更深层的问题在于沉寂性。沉智驾成立之初,时任联席总裁王军曾强调,沉智驾的定位是一个沉寂的智能汽车照看决议供应商,镇定对沉的投资是产投性质,而非将沉与镇定绑定。 关联词从财务数据看,镇定同期演出着第一大客户和第一大供应商的双重扮装,这种崎岖游依赖的结构,让“沉寂性”的表述显得煞白无力。 沉科技的终极挑战在于:在赓续高研发进入与主营业务低毛利的双重压力下,如安在不远的将来果然越过盈亏均衡点。 800万辆的装车主义、30万辆的Robotaxi策划、L4级自动驾驶的落地时辰表,这些雄伟叙事需要赓续的资金进入和领悟的客户拓展来撑持。 而二次递表港交所,恰是为了掀开融资渠谈,为这场豪赌补充弹药。 但港股市集对“AI+车”认识的估值逻辑,与A股存在赫然互异。港股市集更垂青现款流、盈利笃定性和公司治理结构,对子系往来、赓续蚀本等问题的容忍度更低。 沉科手段否在港股赢得理思的估值,不仅取决于其期间故事的眩惑力,更取决于其能否在招股书中给出令东谈主征服的盈利旅途和沉寂性照看决议。 从力帆到沉,从歇业重整到AI回身,这家企业的气运移动自己就充满戏剧性。 印奇当作AI 1.0时间的选手,在AI果然爆发的时刻一度缺席,如今押注“AI+车”赛谈,既是一次个东谈主业绩生存的救赎,亦然一场对于中国智驾产业神色重塑的豪赌。 2026年,沉科技好像正站在一个关键的历史窗口期。但窗口期的红利,只会留给那些果然具备期间壁垒、交易闭环和财务健康度的企业。二次递表仅仅运转,果然的老练在于上市之后。 乐鱼中国app官方网站首页 |

备案号:

备案号: